2021年度IPO否决完好事例盘点剖析

发布时间:2022-03-13 17:08:59 来源:火狐官方站点

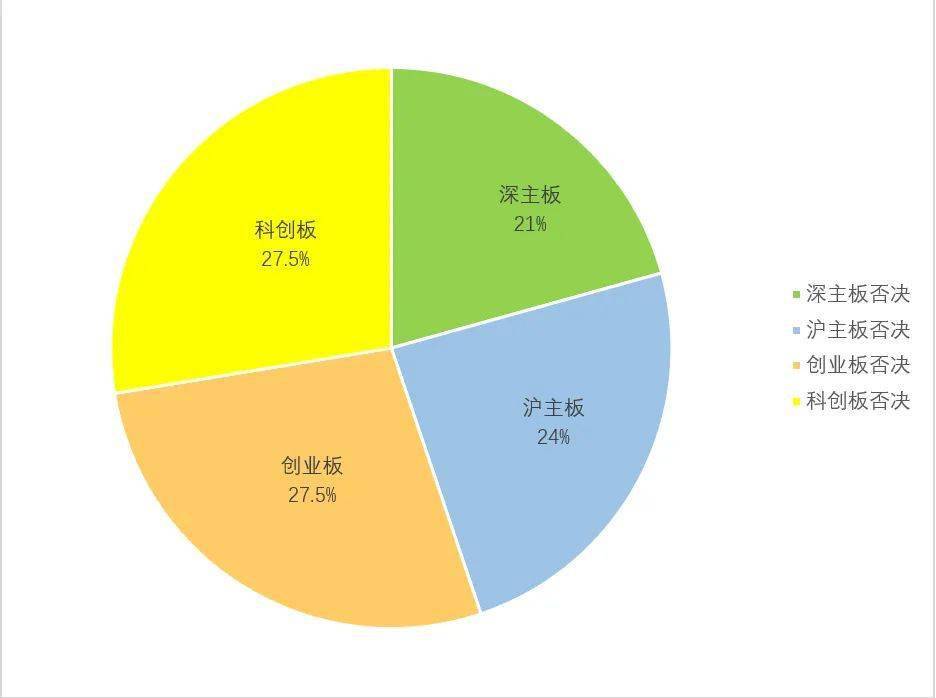

2021年度,发审委及上市委共否决29家IPO企业,其间深主板发审委共否决6家,沪主板发审委共否决7家,创业板、科创板上市委各否决8家。经过对一切被否事例的剖析,咱们将最中心的被否原因概括为独立性;成绩动摇及继续运营才能;单一客户依靠、相关买卖;创业板定位及科创特点及合规性问题。

2021年度,发审委及上市委共否决29家IPO企业,其间深主板发审委共否决6家,沪主板发审委共否决7家,创业板、科创板上市委各否决8家,详细散布如下图所示:

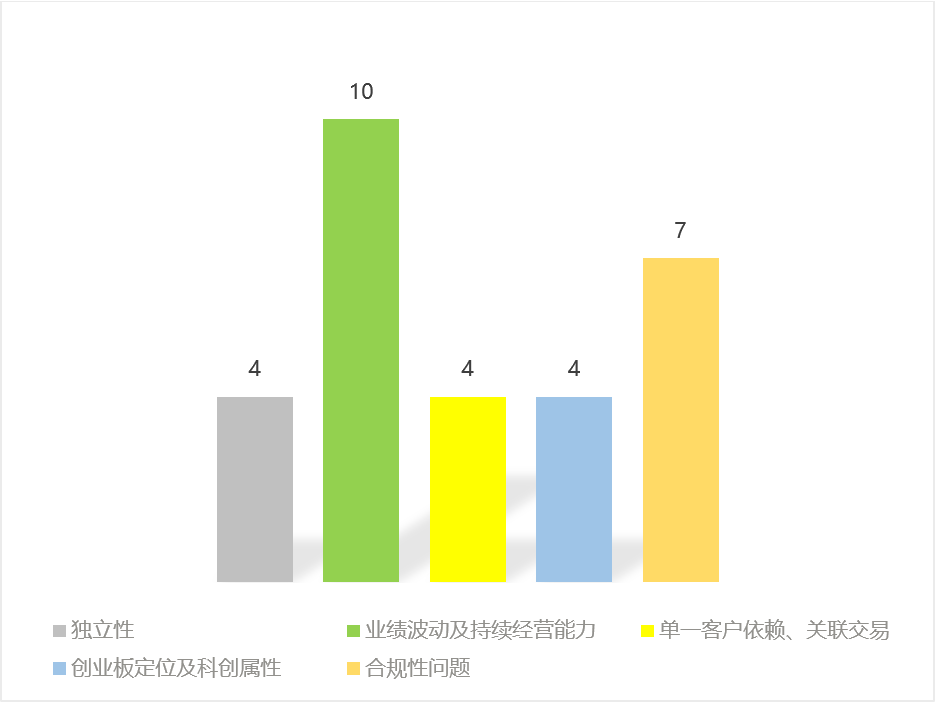

经过对一切被否事例的剖析,咱们将最中心的被否原因概括为独立性;成绩动摇及继续运营才能;单一客户依靠、相关买卖;创业板定位及科创特点及合规性问题,详细散布如下图所示:

发行人的三位开创股东中有两个人从前在郑煤机作业,郑煤机是发行人的第二大股东,持有发行人28.9%的股份,而榜首大股东的持股份额只是30.02%。郑煤机是河南最大的煤炭出产机械企业,发行人首要做煤机售后和配套的,发行人和郑煤机之间存在客户和供货商堆叠的景象,还存在相关收购和相关出售的景象。

发行人发家于中石化这个大家庭的某一个小类型事务,后来独立开展,可是仍是首要依靠中石化的事务开展供给的粮食。虽然发行人陈述期内成绩安稳添加且都在1亿元以上,可是事务独立性无法确保的,不契合IPO上市规范。

发行人陈述期内净赢利三年接连大幅下滑,从2018年的1.4亿元下降至2019年的8800万元,而到了陈述期终究一年,直接断崖跌落至3300万元,下降起伏超越了50%。而发行人2020年相关买卖的金额从400万元直接飙升到1.4亿元,占比也挨近了20%。

海和药物自成立以来算计19个项目中,大多数为授权引入或协作研制,几乎没有自己研制的专利。反应问题多是关于技能的真伪、原创性、是否依靠外部研制等方面问题。

发行人陈述期各期末,应收账款占同期运营收入的份额别离为29.69%、26.03%和33.61%,1年以内应收账款余额占比均在89%左右。假如发行人客户的运营状况产生晦气改变,则应收账款产生坏账的危险将增大。

发行人本身所在的职业存在开展的限制,一起本身的运营也呈现了严峻的危险:发行人与田英章存在严峻的诉讼。发行人与田英章与2004年开端协作,而且后来成为发行人运营收入最大的来历,田英章相关著作占发行人运营收入的份额最高能够挨近80%。

科创板的上市规范虽然清晰答应继续亏本的公司上市,可是条件是公司的出产运营是安稳的,虽然亏本可是盈余才能仍是在安定和进步的,而发行人2020年瞬间将亏本扩展到1亿元以上,显着表现了继续运营才能的不安稳。

许多人一直在问,IPO有没有隐形的门槛,既然是隐形的门槛,那么或许一般状况并不是强势呈现,可是有些时分你又会很逼真的感触到他的存在。本事例发行人,终究一年4000多万元的净赢利,申报深主板仍是有一些距离的。

金色瑰宝不满意继续盈余才能的要求,故进行剥离,而金色瑰宝还存在与老铺黄金部分供货商堆叠的景象,老铺黄金还存在向金色瑰宝收购的景象。将金色瑰宝剥离是否便是为了经过相关买卖,协助老铺黄金营建盈余?一起还存在既是发行人客户又是供货商的原因,相关买卖定价是否公允,是否存在利益输送都是疑问。

陈述期内发行人净赢利别离为-4,080.55 万元、-4,299.15 万元和-7,245.70 万元,亏本起伏呈扩展趋势。陈述期内,发行人第三方回款占运营收入份额保持在50%左右。公司出售费用远超同职业平均水平。

陈述期内,发行人运营收入别离为 12,152.59万元、17,804.22万元、28,102.87万元及 19,347.30万元,净赢利别离为2,604.78万元、4,185.46万元、7,690.11万元及5,789.31万元,发行人成绩添加速度较快,事务来历的合法合规性遭到了重视。

发行人陈述期内收入继续添加,但净赢利是逐年下降的,底子原因便是产品出售价格的逐年下降,显着这表现了发行人竞赛环境的恶化和商场竞赛力的让步。虽然在2021年的审阅过程中,发行人用了更多尽力解说成绩的问题,可是影响成绩下滑的要素没有显着改进的痕迹,那么终究被否的命运也就无法避免了。

发行人陈述期内收入存在较大的动摇,而净赢利呈逐年下降的趋势,毛利率只要5%左右,且只要同职业平均值的一半,净赢利率在1%左右,存货贬价预备计提份额从2019年的0.66%直接飙升到5%左右,反映出发行人后续的盈余才能和开展潜力。发行人是一个黄金饰品的加工出售企业,也像是一个买卖企业。终端客户首要来自中低端商场,加盟商的实质和内控水平决议了发行人自我的规范水平要求更高,关于成绩真实性以及是否经过加盟商和以旧换新事务调理赢利乃至虚增赢利的遭到质疑。

发行人更像是一个中等规划偏下的农药出产出售企业,年均2000多万元的净赢利也是发行人的正常水平。而为了IPO,发行人硬是经过其他的方法拉扯出一个刚刚契合创业板IPO审阅规范的企业容貌。关于这种为了IPO突击冲击成绩的行为,暂时不管是否存在成绩造假的景象,至少从商业合理性和逻辑上就很难被认可和了解。

发行人只能经过西藏电网进行电力出售,故陈述期内发行人的客户为西藏电网,而这也成为发行人仅有的客户,构成严峻的单一客户依靠,且出售地域仅限制在西藏,对当地的太阳能资源及当地用电需求存在严峻依靠。

发行人约90%的收入来自中石油,而中石油有自己的钻井队,仍挑选发行人为其供给钻井工程服务的原因及合理性遭到审阅组织的质疑。

发行人净赢利高速添加,但收入并不是这样的改变趋势,乃至2020年的收入居然比2019年下降了。陕汽在自己有相关的出产线的状况下,还向发行人大额收购且是仅有供货商的商业合理性遭到质疑。

发行人存在着许多的相关买卖,但是相关买卖的公允性较难证明。相关买卖延伸而来的问题则是其对相关方存在许多的应收账款,不只会占用发行人资金流动性,也会对其运营才能产生晦气影响。

发行人宣称其“既有建筑维护改造事务”归于建筑业新式范畴和事务形状,在研项目与互联网、大数据、云核算、自动化、人工智能、新能源等深度交融。但是在陈述期内,发行人地基基础和既有建筑维护改造事务占比别离为 83.25%和 16.75%,发行人“新技能”“新业态”的运营收入占比别离为 51.94%、56.33%、18.96%、24.94%,均呈急速下滑趋势,发行人的文字论说在实践数据面前难以支撑。

关于发行人事务实质与物联网定位是否相符,是否契合科创板职业特点,被上市委屡次问询。发行人描绘自己既满意“软件企业确定的资质要求”,又归于“物联网技能的立异使用”范畴的逻辑存在问题。

发行人的自主研制才能和人员配备不甚足够,而其实践操控人及股东大多数为武大教授和教师。发行人与武大进行协作研制,审阅组织也重视到发行人是否对武汉大学、保藏中心存在依靠,从而重视到发行人是否具有独立继续运营才能。

发行人做的伺服体系是传统的比较低端工业类的体系,占比挨近90%,只要10%左右的新能源轿车范畴的服务客户。职业剖析硬蹭新能源轿车的热门,而且协作客户北汽新能源也存在很大的协作危险,存货都快压不住了。而且净利率水平缺乏1%,远低于同职业可比水平,职业位置和竞赛力也存在很大缺点,继续运营才能存在严峻危险。

发行人历史上存在红筹架构的建立、撤除景象,现有股权架构中各方权益份额及股权架构映射境外红筹架构,设计较杂乱。发行人商誉账面价值为 163,551.96 万元,首要系并购梦响强音构成,需要在未来每期末进行减值测验,若未来经济改变影响商誉可收回金额,发行人存在商誉减值的危险,会直接影响发行人运营成绩,削减当期赢利。

发行人陈述期内产生多起安全事故和环保违法事项,发行人作为一家化学品制作企业,存在如此严峻的安全和环保问题,真实令人担忧。实践操控人本来操控的企业还从前产生过环保严峻违法违规行为,到达构成刑事犯罪的规范。后来实践操控人将其剥离出去,显着存在相关买卖非相关化景象。发行人因安全问题罢工停产,终究构成发行人成绩大幅下滑。

发行人陈述期内完成的净赢利悉数超越了1亿元且逐年添加,2019年现已到达了2亿元的水平。而医疗企业职业的一些灰色地带或许商业贿赂问题潜在严峻危险。

鲁资九鼎持股发行人4.90%的股份,系发行人第五大股东。发行人初次申报时,九鼎集团被证监会立案查询,受此影响,九鼎参投的IPO项目纷繁间断。2021年9月29日,发行人上会被否,同日,九鼎集团发布公告称其董事长吴刚被证监会立案查询。

发行人两个客户由于担保被列为失期人,或许赔付金额算计超越50亿元。发行人对这两个客户还有1.5亿元的应收账款,客户经过第三方企业的方法向发行人回款,回款了8000多万元,还剩余6000多万元居然也是依照底子的账龄规范计提坏账预备。

发行人在描绘事务结构的时分,将公装事务作为关键来描绘,而将住所精装饰的事务作为一个淡化的描绘目标,尽量不要引起关键重视。但是,发行人住所装饰的收入占比从2018年的44%直接添加到了2020年的71%,到底是公装事务商场规划萎缩了,仍是发行人的事务才能下降了?陈述期应收账款余额占各期运营收入的份额别离为 82.65%、80.55%和 89.63%,逐年进步,而资产负债率(母公司)别离高达为 75.59%、72.62%和 72.97%,也底子上挨近IPO审阅的红线. 扬瑞新材(创业板)——榜初次IPO被否的问题没有处理

两年时间内,发行人阅历了两次IPO的审阅,许多工作没有实质改变:发行人主营事务和运营成绩没有太多改变;发行人与奥瑞金的协作没有改变,红牛商标的诉讼也没有一个底子成果;实践操控人曾在姑苏PPG任职的问题以及与昇兴集团买卖价格不合理的问题等,都没有底子的处理。

IPO遇到“三类股东”怎么办?看本文就够了PE基金作为拟上市企业榜首大股东,应该重视哪些关键

上一篇:我国企业跨国并购中存在的问题与方针主张

下一篇:刘迎军:中国企业海外并购存在三大问题